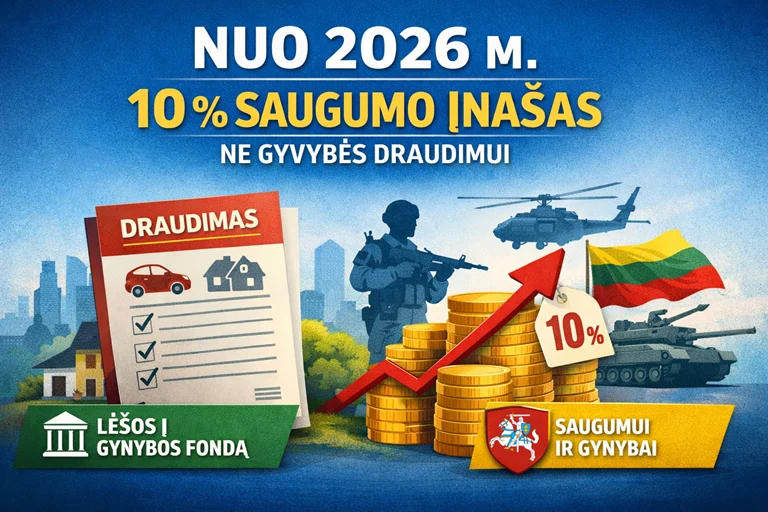

Nuo 2026 metų – 10 proc. saugumo įnašas ne gyvybės draudimui: ką svarbu žinoti gyventojams

Nuo 2026 m. sausio 1 d. Lietuvoje įsigalios naujas teisinis reguliavimas, kuris turės tiesioginės įtakos daliai gyventojų ir įmonių, besinaudojančių ne gyvybės draudimo paslaugomis. Pagal Saugumo įnašo įstatymą, priimtą 2025 m. birželio 17 d., naujoms, pakeistoms ar pratęstoms ne gyvybės draudimo sutartims bus taikomas 10 proc. saugumo įnašas.

Šis įnašas bus įtrauktas į bendrą draudimo kainą, todėl faktiškai padidins draudimo įmokas tiems, kurie sutartis sudarys ar atnaujins jau po įstatymo įsigaliojimo datos. Nors pats draudimo paslaugų turinys nesikeičia, papildomas mokestis reiškia, kad planuojant 2026 metų išlaidas verta įvertinti ir šį aspektą.

Kokiems draudimams bus taikomas saugumo įnašas?

Saugumo įnašas bus taikomas daugumai ne gyvybės draudimo rūšių, kai draudimo rizika tenka Lietuvai. Tai apima tiek fizinius asmenis, tiek verslo subjektus. Tarp dažniausiai gyventojams aktualių draudimų, kuriems bus taikomas 10 proc. įnašas, minimi:

- KASKO draudimas;

- kelionių draudimas;

- turto draudimas (butų, namų, namų turto);

- kiti ne gyvybės draudimai, kurie bus sudaromi, keičiami ar pratęsiami nuo 2026 m. sausio 1 d.

Svarbu atkreipti dėmesį, kad įnašas bus skaičiuojamas ne tik visiškai naujoms sutartims, bet ir tais atvejais, kai jau galiojanti sutartis bus pratęsiama ar keičiamos jos sąlygos.

Kada saugumo įnašas nebus taikomas?

Įstatyme numatytos ir tam tikros išimtys. Saugumo įnašas nebus taikomas privalomajam vairuotojų civilinės atsakomybės draudimui, kai transporto priemonė naudojama tik asmeniniais tikslais. Tai reiškia, kad dauguma gyventojų, turinčių automobilį kasdienėms reikmėms, papildomų išlaidų šioje srityje nepatirs.

Taip pat įnašas nebus taikomas gyvūnų sveikatos bei pasėlių draudimui. Šios išimtys siejamos su žemės ūkio veiklos ypatumais ir siekiu neapsunkinti šio sektoriaus papildomais mokesčiais.

Ką daryti su jau galiojančiomis sutartimis?

Gyventojams, kurie ne gyvybės draudimo sutartis sudarė ir apmokėjo iki 2026 m. sausio 1 d., papildomų veiksmų imtis nereikės. Tokios sutartys galios tomis pačiomis sąlygomis iki jų pabaigos, o saugumo įnašas joms nebus taikomas.

Tačiau jei po šios datos sutartis bus pratęsiama arba keičiamos jos sąlygos – pavyzdžiui, didinama draudimo suma ar koreguojamas draudžiamas turtas – naujas įnašas jau bus įskaičiuotas į mokėtiną įmoką. Praktikoje tai reiškia, kad dalis gyventojų svarsto galimybę draudimo klausimus susitvarkyti dar iki metų pabaigos.

Kur bus nukreipiamos surinktos lėšos?

Valstybinė mokesčių inspekcija pabrėžia, kad saugumo įnašas nėra draudimo bendrovių pajamos. Surinktos lėšos bus pervedamos į Valstybės gynybos fondą. Iš šio fondo finansuojamos krašto apsaugos ir nacionalinio saugumo stiprinimo programos.

Tai viena iš priemonių, kuriomis siekiama užtikrinti papildomą gynybos finansavimą valstybės mastu, pasitelkiant platesnį mokesčių mokėtojų ratą.

Kaip gyventojams pasiruošti pokyčiams?

Artėjant 2026 metams, gyventojams rekomenduojama iš anksto įvertinti planuojamas draudimo išlaidas ir pasidomėti, kaip keisis galutinė draudimo kaina. Net ir esant panašioms draudimo sąlygoms, skirtingų bendrovių pasiūlymai gali skirtis, todėl naudinga palyginti alternatyvas.

Tam dažnai pasitelkiamos specializuotos draudimo palyginimo platformos, pavyzdžiui, perlodraudimas.lt, leidžiančios vienoje vietoje peržiūrėti skirtingų draudikų pasiūlymus ir įvertinti bendrą kainą, jau atsižvelgiant į būsimą saugumo įnašą.

Nors 10 proc. saugumo įnašas reiškia papildomas išlaidas daliai gyventojų, aiškus reglamentavimas suteikia galimybę iš anksto pasiruošti ir priimti labiau apgalvotus sprendimus planuojant draudimą ateinantiems metams.